Chinas Rolle auf den Industriemetallmärkten

102. Jahrgang, 2022 Heft 2 S. 151–152 JEL: O13, O53

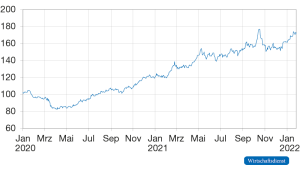

Die Rohstoffmärkte waren in den vergangenen zwei Jahren durch Produktionsausfälle, unterbrochene Lieferketten, hohe Frachtraten und drastisch gestiegene Rohstoffpreise gekennzeichnet. Bei der Analyse der Preistreiber fällt auf, dass bestimmte Akteure eine besondere Rolle bei der Entwicklung der Rohstoffpreise spielten. Während auf den Rohölmärkten die Organisation der erdölexportierenden Länder (OPEC+) durch Veränderungen der Fördermenge die Preisentwicklung mitbestimmte, wurden die Preise für Industrierohstoffe maßgeblich durch die Marktmacht Chinas geprägt. So wurden die internationalen Lieferketten insbesondere durch Lockdown-Maßnahmen und Hafenschließungen in China nachhaltig gestört, was zu anhaltenden Versorgungsengpässen auf den Märkten für Industriemetalle führte. Die Industriemetallnachfrage wurde durch die rasante Erholung der chinesischen Wirtschaft schon frühzeitig gesteigert. So stiegen bereits im Frühjahr 2020 die Preise für Industriemetalle stark an, obwohl sich die westlichen Industriestaaten noch in einer Rezession befanden. Der HWWI-Index für Nichteisenmetalle, der die Preisentwicklung von Aluminium, Blei, Kupfer, Nickel, Zink und Zinn abbildet, nahm seit Mai 2020 kontinuierlich zu und überschritt im Herbst 2021 sein Zehnjahreshoch (vgl. Abbildung 1).

Abbildung 1

Entwicklung des HWWI-Index für Nichteisenmetalle

Index 2020=100

Quelle: Hamburgisches WeltWirtschaftsInstitut (HWWI).

Die staatlichen Eingriffe Chinas als Reaktion auf die Herausforderungen der Coronakrise hatten in den vergangenen zwei Jahren erhebliche Auswirkungen auf die Rohstoffmärkte und stellten die Weltwirtschaft vor große Herausforderungen. Die Auswirkungen der Markteingriffe waren umso gravierender, da China in den vergangenen 20 Jahren zum weltweit größten Verbraucher und Produzenten von Industriemetallen aufgestiegen ist und heute zu den wichtigsten Akteuren der Weltwirtschaft zählt.

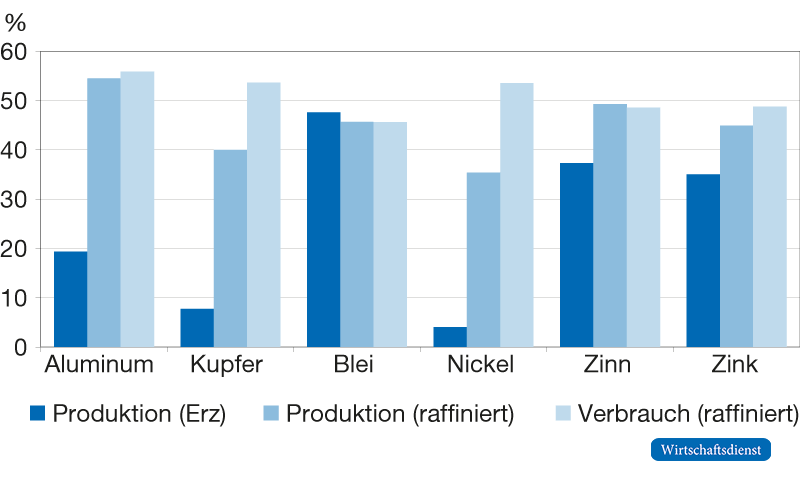

Im Zuge der fortschreitenden Urbanisierung und der Investitionen in die Infrastruktur hat sich China zum weltweit größten Verbraucher von Industriemetallen entwickelt und damit große Volkswirtschaften wie die USA und die Europäische Union weit hinter sich gelassen. Heute entfallen auf den chinesischen Verbrauch über 45 % der weltweiten Nachfrage nach Blei, Zinn und Zink und über 50 % der weltweiten Nachfrage nach Aluminium, Nickel und Kupfer.

Im Gegensatz zu anderen Industrieländern deckt China einen großen Teil seines Metallbedarfs aus heimischer Produktion. China verfügt zwar nur über etwa 3 % der weltweit bekannten Bauxit-, Kupfer- und Nickelreserven und über etwa 20 % der bekannten Blei-, Zinn- und Zinkreserven, fördert diese Erze aber deutlich schneller als andere Länder. Infolgedessen entfallen auf China 20 % bis 47 % der weltweiten Produktion von Bauxit-, Blei-, Zinn- und Zinkerzen. Eine noch bedeutendere Rolle spielt China hingegen als Produzent von veredelten Metallen. Mehr als die Hälfte des gesamten Aluminiums wird in China hergestellt. Die chinesische Produktion von Kupfer, Zinn, Zink und Blei macht über 40 % des weltweiten Angebots aus, die von Nickel 35 % (vgl. Abbildung 2) (Schüler-Zhou et al., 2020; World Bank Group, 2021).

Abbildung 2

Chinas Anteil an der weltweiten Metallproduktion und am weltweiten Metallverbrauch

Quelle: World Bank Group, 2021.

Aufgrund der enormen Bedeutung Chinas auf den Märkten für Industriemetalle wirken sich Veränderungen der chinesischen Nachfrage oder des chinesischen Angebots unmittelbar auf die Weltmarktpreise aus. Dieser Risikofaktor wird dadurch verschärft, dass China nicht immer vorhersehbar auf Herausforderungen reagiert und sich nicht scheut, in den Markt einzugreifen.

Anhand des drastischen Anstiegs der Rohstoffpreise in den vergangenen sechs Monaten lässt sich exemplarisch aufzeigen, welch weitreichende Auswirkungen Markteingriffe der chinesischen Regierung auf die globalen Rohstoffpreise haben können. Aufgrund einer schweren Dürre im Frühjahr 2021 in einigen Regionen Chinas fiel die Stromerzeugung aus Wasserkraftwerken aus, was zu einer Verknappung der chinesischen Energieversorgung führte. Infolgedessen stieg die Nachfrage nach Substituten wie Kohle und Erdgas. Da Chinas Kohleangebot durch den Handelsstreit mit Australien, einem der wichtigsten Kohlelieferanten Chinas, bereits eingeschränkt war, führte die erhöhte Nachfrage zu einem enormen Preisanstieg auf den Weltmärkten für Energierohstoffe wie Kohle, Erdgas und Rohöl. Aufgrund der staatlich gedeckelten Strompreise waren die chinesischen Kohlekraftwerke jedoch nicht in der Lage, zu den gestiegenen Kohlepreisen zu produzieren, wodurch eine weitere Stromerzeugungsquelle eingeschränkt wurde. Das gesunkene Stromangebot traf auf eine erhöhte chinesische Stromnachfrage, die unter anderem durch den wirtschaftlichen Aufschwung getrieben wurde. Die Folge war eine Stromknappheit in China, die sich wiederum auf die Märkte für Industrierohstoffe auswirkte. Um Strom zu sparen, wurde die energieintensive Metallproduktion in China, z. B. die Aluminiumproduktion, heruntergefahren. Infolgedessen stieg der Weltmarktpreis für Aluminium drastisch an. Ebenfalls als Reaktion auf die Energieknappheit wurde die chinesische Stahlproduktion in der letzten Jahreshälfte 2021 deutlich zurückgefahren, was sich in sinkenden Eisenerzpreisen niederschlug.

Die von China angestrebte Dekarbonisierung der Wirtschaft zur Bekämpfung der Klimakrise wird China in den nächsten Jahren vor große Herausforderungen stellen. China ist der weltweit größte Emittent von CO2-Gasen und hat sich das Ziel gesetzt, bis 2060 klimaneutral zu werden. Staatliche Maßnahmen und Markteingriffe mit dem Ziel, die Emissionen des Landes zu reduzieren, wirken sich bereits heute auf die Preise vieler Rohstoffe aus. Die Kohleindustrie in China ist für einen erheblichen Teil der CO2-Emissionen des Landes verantwortlich und deckt rund 60 % des chinesischen Energieverbrauchs. Auf dem Weg zur Klimaneutralität investiert China daher verstärkt in erneuerbare Energien, was die Nachfrage auf den Rohstoffmärkten langfristig verändern wird. Zu den im Rahmen der Energiewende besonders gefragten Rohstoffen gehören z. B. Kupfer, Kobalt und Nickel. Auch die chinesische Stahl- und Aluminiumproduktion ist in hohem Maße emissionsintensiv. Um CO2-Emissionen zu reduzieren, wurde die chinesische Stahl- und Aluminiumproduktion 2021 wiederholt eingeschränkt. Da auf China fast 60 % der Rohstahlproduktion und mehr als die Hälfte der gesamten Aluminiumproduktion entfallen, haben sich die Maßnahmen direkt auf die Preise ausgewirkt. Während die Preise für Aluminium und Stahl anstiegen, fielen die Preise für Eisenerz.

Das Eingreifen der chinesischen Regierung zur Bekämpfung der neuen hochansteckenden Omikron-Virusvariante wird in den kommenden Monaten erneut große Auswirkungen auf die Rohstoffmärkte haben. China verfolgt eine No-Covid-Strategie, was bedeutet, dass China bereits auf einige wenige Neuinfektionen mit extremer Abschottung reagiert. Während Chinas Abschottungsstrategie bei der ersten Corona-Welle effektiv funktionierte und China schneller als andere Länder zum normalen Leben zurückkehren konnte, besteht die Gefahr, dass die No-Covid-Strategie zur Abwehr der weitaus ansteckenderen Omikron-Variante zu permanenten Abschottungsmaßnahmen führen wird. Abriegelungen ganzer Städte und strenge Ausgangsbeschränkungen in China würden erneut zu Produktionsausfällen und Unterbrechungen der internationalen Lieferketten führen. Die sich bereits abzeichnende Verlangsamung des chinesischen Wirtschaftswachstums wird sich ebenfalls auf den Rohstoffmärkten bemerkbar machen und in den Preisen niederschlagen.

Die Entwicklungen der vergangenen zwei Jahre haben einmal mehr deutlich gemacht, dass die Abhängigkeit der Weltwirtschaft von China auf den Märkten für Industrierohstoffe zu einem Risikofaktor geworden ist. Aufgrund der enormen Marktmacht, die China auf den Rohstoffmärkten besitzt, wirken sich die politischen Entscheidungen Chinas direkt auf die Weltmarktpreise aus und beeinflussen letztlich die gesamte Weltwirtschaft. Darüber hinaus hat die Reaktion auf die Herausforderungen durch die Coronapandemie deutlich gemacht, dass China auch zu drastischen staatlichen Maßnahmen greifen wird, um seine Ziele zu erreichen. Die starke Abhängigkeit von China als größtem Lieferanten und Verbraucher von Industriemetallen wird auch in Zukunft eine Herausforderung für die Weltwirtschaft darstellen.

Quelle:Chinas Rolle auf den Industriemetallmärkten – Wirtschaftsdienst